2026年6月,华正新材(603186.SH)成了A股最热的名字之一。

6月8日股价还在115元左右,到6月25日盘中已触及269.87元的历史新高。如若拉长时间至过去一年,这只股票累计涨幅已接近700%,总市值一度突破350亿元。

(来源:市值风云APP)

华正新材是谁?凭什么涨成这样?

低端撑场,高端在路上

公司成立于2003年,2017年上市,主营产品是覆铜板(CCL)。

覆铜板是印刷电路板的核心基材,把电子布、铜箔、树脂压合在一起,卖给PCB厂,PCB厂再蚀刻电路、打上芯片,变成AI服务器里的电路板。这门生意听着离普通消费者很远,但所有电子设备都离不开它,可谓电子工业的“地基”。

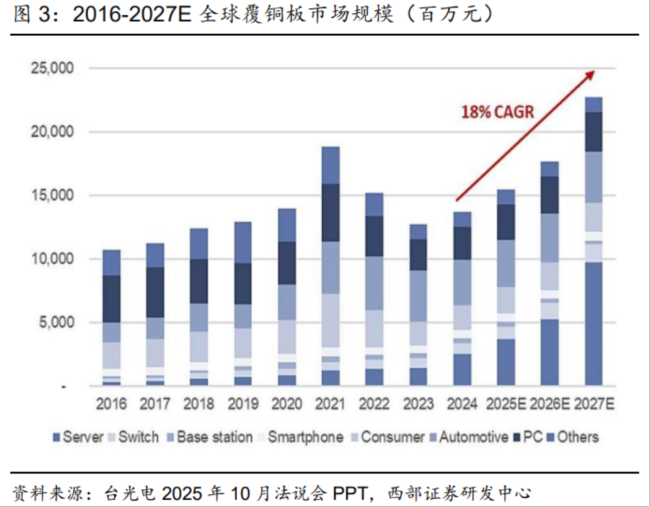

根据QYR数据,2024年全球覆铜板市场销售额达到了175.8亿美元,预计2031年将达到239.6亿美元,2025-2031年CAGR为4.6%。

截至目前,公司已成为国内产品类别最齐全的覆铜板厂商之一。2025年,覆铜板收入33.75亿元。

但现实是,目前贡献收入的仍然是低端产品。

从业务结构看,公司覆铜板产品分为普通FR-4、高速覆铜板、高频覆铜板、高导热金属基板、HDI覆铜板。年报中提到,公司“主要产品已逐步切换到高等级覆铜板”——这个“逐步”很关键。

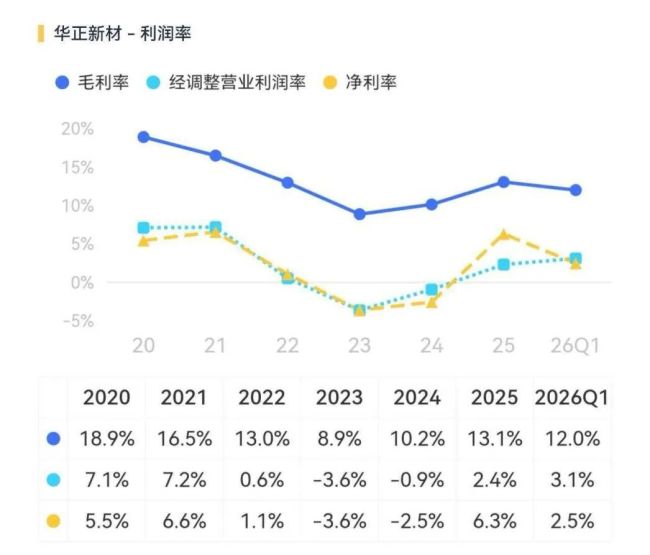

从财务数据看,2025年覆铜板业务毛利率仅9.07%,虽然比上年增加了2.25个百分点,但和龙头生益科技同期28%以上的毛利率比,差距不是一个量级。低端产品为主的业务结构决定了议价能力弱、利润空间薄。

好在,公司的高端产品布局,有所突破。

高速覆铜板是AI算力最直接的受益方向。M6材料2022年进入订单交付;M7材料已完成国内大型通讯公司认证,2025年上半年实现批量销售;M7(Low-CTE)材料通过国内头部终端认证并实现小批量订单;M8材料正参与海外客户测试认证。

但公司自己也在互动平台承认,高速产品“目前占公司主营业务收入比例较小”。

CBF积层绝缘膜也被寄予厚望——全球ABF膜95%以上被日本味之素垄断,国产替代空间巨大。年报显示,CBF膜“在算力芯片等应用场景已形成系列产品,已在国内主要IC载板厂家开展验证”。

显然,CBF积层绝缘膜也是处在客户验证阶段,离放量还有一定的距离。

在Mini&Micro LED、存储芯片等领域的BT封装材料已实现批量稳定交付,但年报未单独披露其收入占比。

业绩有所回暖,但控股股东高位减持1亿元

再来看看业绩。2025年,华正新材实现营业收入43.69亿元,同比增长13.05%;归母净利润2.77亿元,实现扭亏为盈。

(来源:市值风云APP)

不过拆开来看,这2.77亿利润里,其实绝大多数来自资产处置收益,扣非净利润只有6567万元,相较2021年的1.7亿元高位仍有不小的差距。

(来源:市值风云APP)

2026年第一季度,业绩继续回暖,实现营收12.34亿元,同比增长19.84%;归母净利润3092万元,同比增长68.04%;扣非净利润2918万元,同比增长102.89%。

但鉴于高端产品仍未大规模放量,由低端产品撑起大头的营收规模虽在增长,但盈利能力仍然有限,公司毛利率从2025年全年的9.8%提升至2026年第一季度的12.02%,仍远低于行业龙头。

(来源:市值风云APP)

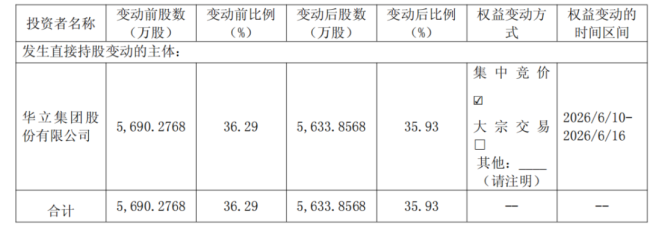

更值得注意的是,2026年6月10日至16日,控股股东华立集团进行了高位减持,合计减持56.42万股,套现近1亿元。

(来源:华正新材公告20260617)

而这些股份来自早前认购的定增,按规定无需提前披露减持计划即可直接减持,轻轻松松卡了个小bug~

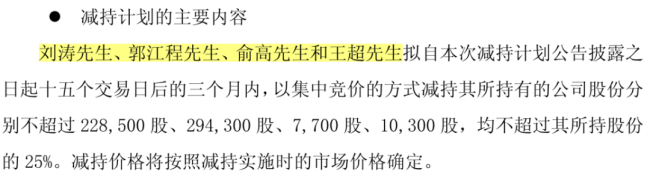

另外,在今年3月份,四位董事、高管披露了减持计划,合计减持不超过54.08万股,减持期间4月21日至7月20日,目前仍处在减持窗口期,值得注意。

(来源:华正新材公告20260328)

一边是公司股价飙涨,一边是实控人减持套现、董事高管计划跟进,何意味呢?

(责任编辑:zx0600)