消费金融行业在2025年的冬天遭遇了前所未有的挑战。据公开数据测算,2025年第四季度,消费金融公司的贷款余额为14381亿元,环比减少327亿元,这是近年来该指标首次出现单季负增长。在全国31家持牌消金公司中,超八成机构陷入增长停滞的泥潭,仅有6家实现了环比微增。

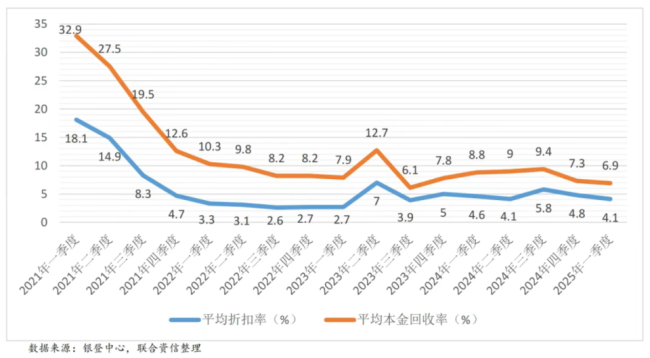

与此同时,不良资产转让市场却异常火热。2026年开年仅一个月,4家头部消金公司便在银登中心挂牌转让超110亿元不良资产,同比激增近7倍。部分资产包的转让折扣已跌破1折,“白菜价”甩卖成为常态。

这一历史性的拐点背后,是行业正面临的双重困境:前端优质客群流失导致规模缩水,后端存量风险暴露引发不良资产“堰塞湖”。

数据显示,截至目前,我国已有31家持牌消费金融公司开业,其中22家的主要出资人为商业银行,另有9家以产业机构、电商等为主要出资人。2025年第四季度,消金公司贷款规模出现了近年来首次收缩。据公开数据测算,2025年第四季度消费金融公司贷款余额环比减少327亿元,成为近年来首次单季环比下降。在全国31家持牌消费金融公司中,仅有6家在第四季度实现了贷款余额的环比增长,这意味着超过80%的持牌机构陷入了停滞甚至萎缩。

其中,马上消金、湖北消金的贷款余额降幅居前,四季度末余额较三季度分别下降17.6%、26.7%。据多方消息人士称,马上消金自2025年下半年以来已进行多轮人员优化调整。

消金公司贷款规模的下滑,也是整个消费信贷市场走势的缩影。据央行金融机构信贷收支表数据,2025年底我国狭义消费贷款余额21.16万亿元,较三季度减少约1300亿元,其中消金公司贡献了327亿元的降幅,信用卡、银行个人消费贷、汽车贷款等其他类型合计减少近1000亿元。